インサイダー取引とは

金融商品取引法が禁止するインサイダー取引とは,大まかにいえば,

- (1)会社関係者(元会社関係者を含む)が,

- (2)上場会社等の業務等に関する重要事実を,

- (3)その者の職務等に関し知りながら,

- (4)当該重要事実が公表される前に,

- (5)当該上場会社等の株券等の売買等を行うこと,

を言います(金商法166条)。

一般投資家は,株式会社の内部情報については,会社が情報を公開しない限りは,この情報を知ることはできません。しかし,会社の役員などの「内部者」は,内部情報を知りうる立場にあります。このような「内部者」が,情報の公開の前に株式売買を行うことは,他の一般投資家と比べて著しく有利となって「濡れ手に粟」のような不公平な結果をもたらします。また,このような取引が横行すると,株式市場の信頼は損なわれ,市場の機能を果たさなくなってしまいます。このため,金融商品取引法は,さまざまな類型のインサイダー取引(内部者取引)を規制しています。

日本では,昭和63年2月に証券取引審議会がインサイダー取引の規制について審議結果の報告を行い,この報告を踏まえ,同年5月に証券取引法が改正され,インサイダー取引規制が導入され,その後,何度かの改正が行われ,罰則が強化されるなど規制が順次強化されてきました。

インサイダー取引をするとどうなるのか

インサイダー取引をどのように規制しているのか,どのように発見しているのか,については,証券取引等監視委員会が公表している『告発の現場から』という資料にその詳細が書かれています。この資料によれば,インサイダー取引の規制は,以下のように行われているとのことです。

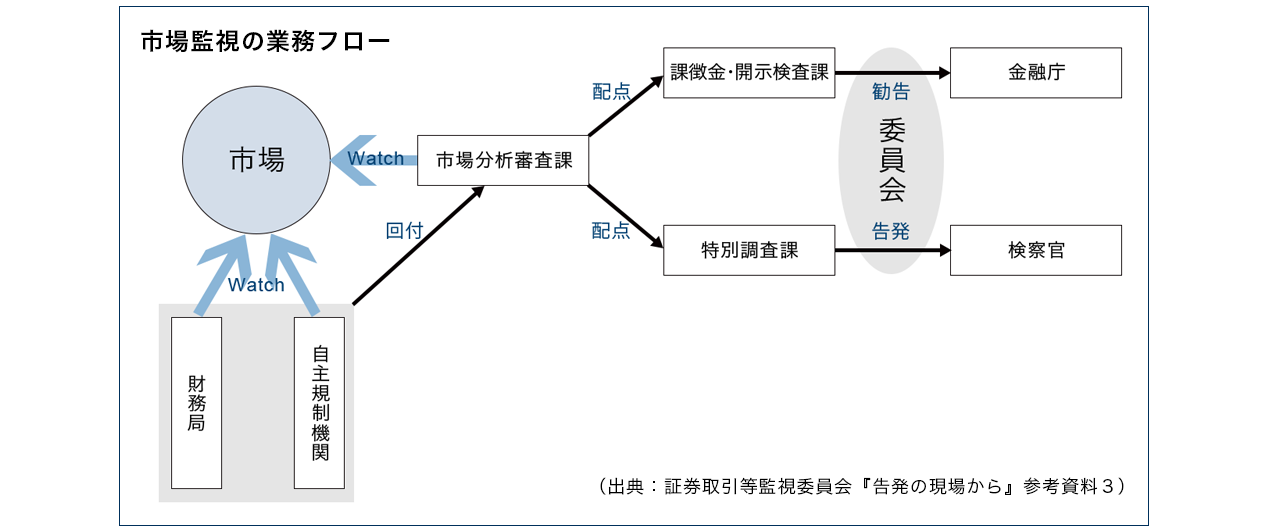

「証券監視委は日常的に市場をウォッチしていて,不公正取引が疑われるような怪しげな取引,例えば,インサイダー取引なら,TOBのように買い材料となる重要事実の公表前に買い付けたり,業績予想の下方修正のように売り材料となる重要事実の公表前に売り抜けたりといった,いかにもインサイダー取引臭いタイミングのいい取引があると,市場分析審査課が取引審査を開始します。そして,審査の結果,インサイダー取引の嫌疑で要調査というものについては,事案の性質に応じて,課徴金・開示検査課か特別調査課に引継ぎます。課徴金課や特調課は,審査課から引き継いだ事案を調査して,調査の結果,クロということであれば,課徴金課であれば課徴金納付命令という行政処分を行うことを金融庁に勧告し,特調課であれば刑事訴追を求めて検察官に告発いたします。つまり,個々の事案は,入口の審査課から入っていって,課徴金課による課徴金調査と特調課による犯則調査のダブルトラックに別れ,出口も課徴金納付命令勧告と刑事告発の2つあるという形で処理されていきます。」

上の図にも記載されているとおり,インサイダー取引を証券取引等監視委員会が疑い,事件化した場合の道筋は2つです。(1)行政罰(課徴金)と,(2)刑事罰(懲役,罰金,追徴)です。最終的にどちらに向かうかは,インサイダー取引金額その他の事情を総合して判断されているようです。もちろん,調査の結果,違反事実はなかったとして途中で終了する事件もあります。

行政罰の道筋

-

1:違反事実を認めた場合どうなるのか

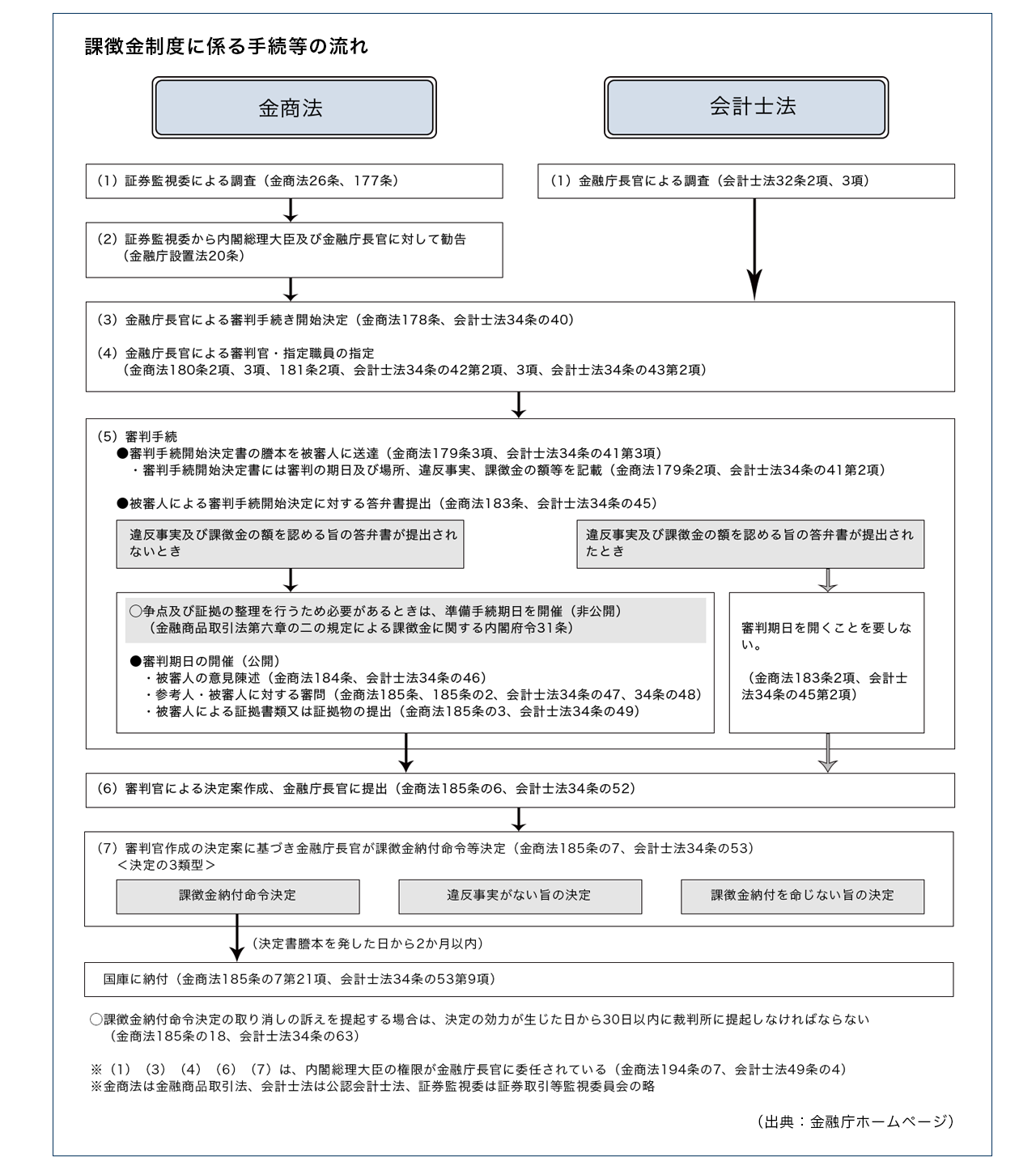

証券取引等監視委員会の課徴金・開示検査課が調査を行い,監視委員会は内閣総理大臣と金融庁長官に対して勧告を行います。そして,内閣総理大臣(実際には金融庁長官)が審判手続開始決定を出します。

審判手続とは,簡単に言えば,金融庁における裁判手続のようなものです。審判手続開始決定に対しては,違反を疑われている者(「被審人」と呼ばれます)は,答弁書を提出しなければなりません。「違反事実は争いません。課徴金額を認めます」という答弁書を提出すると,審判期日(裁判期日のようなもの)を開かないままに,課徴金納付命令決定が出され,2か月以内に課徴金を納付し,事件は終了します。 -

2:違反事実を否認した場合どうなるのか

これに対し,「自分は違反していない」という答弁書を提出すると,審判期日(裁判期日のようなもの)が開かれます。そこで,証人尋問のような手続(「審問」といいます)などが行われ,最終的に,審判官が決定案を内閣総理大臣に提出し,この内容を踏まえ,課徴金納付命令決定(≒有罪判決),または,違反事実がない旨の決定(≒無罪判決)が出されます。もし,課徴金納付命令決定に不服がある場合には,30日以内に,裁判所へ,課徴金納付命令決定の取消しの訴えを提起し,処分の取消しを求めることができます。

刑事罰の道筋

証券取引等監視委員会の特別調査課が調査を行い,刑事罰が相当であると判断された場合,多くの場合は,証券取引等監視委員会は告発を行います。告発と前後して,東京であれば東京地検特捜部が捜査を行い,必要に応じて,逮捕・勾留,捜索差押え(いわゆる家宅捜索)などを行い,嫌疑十分の場合には,起訴します。起訴された場合には,裁判所で刑事裁判手続が行われ,有罪・無罪の判断や量刑が決められます。

どうするべきか

詳細を書くことはできませんが,証券取引等監視委員会の調査は,大きな負担を伴います。「調査」という名称で事情聴取が行われますが,実体は「捜査」であり,「取調べ」に他なりません。刑事事件では,捜査段階から弁護人を選任し,弁護人からアドバイスを受け,必要に応じて弁護人に前に出てもらうということが一般的に行われるようになりましたが,インサイダー取引に対する調査については,まだまだ弁護士を選任するということは一般化していないように思います。調査の段階から弁護士を選任し,行き過ぎた取調べを抑制し,不利な調書が作成されることを防止することが必要です。

金融庁の審判手続は,概ね,刑事裁判手続と同じように進められます。検察庁から出向してきている職員が調査の指揮命令を行っているようです。また,金融庁の審判廷は裁判所の法廷に似ています。更には,裁判官の役割をする「審判官」の長である「審判長」は,裁判所から金融庁に出向してきている裁判官ですし,検察官の役割をする「指定職員」の主任は,検察庁から金融庁に出向してきている検察官ですので,審判に関与する人物も,実体は,ほぼ,刑事裁判と同じです。

しかし,刑事裁判とは根本的に異なっています。刑事裁判は,検察官が起訴した事件を,全く別の組織に所属し中立性が憲法上保障されている裁判官が判断します。しかし,審判手続は,金融庁の証券取引等監視委員会が事件にしたものを,金融庁の「審判官」が判断します。「審判官」が公平性を欠いているとまで言うつもりはありませんが,少なくとも,制度上は中立の立場にはありません。また,刑事裁判であれば,検察官が提出してきた証拠を「不同意」にすることができますので,不本意ながら署名押印してしまった調書も,事後に争い,証拠にしないことが可能です。しかし,審判手続は刑事裁判手続ではありませんので,調書に同意するしないにかかわらず,全て証拠になってしまいます。つまり,一度,署名押印をしてしまうと,必ず証拠になってしまいます。

更には,刑事裁判であれば,証拠採用されている証拠以外であっても,検察官の手持ち証拠の開示を求める手続がありますし,開示の対象にならなくても任意に開示してくれる例も多くあります。しかし,審判手続には,このような証拠開示手続はありません。

このように,刑事裁判と似ていながら,刑事裁判よりも被審人の権利は必ずしも確保されていません。

当事務所のできること

インサイダー取引事件は,金融商品取引に関する事件であるという側面と,刑事弁護の側面があります。そのため,どちらか一方の知識・経験のみでは,弁護を十分に行うことは不可能です。当事務所は,金融商品取引を主に取扱っているのと同時に,多くの刑事弁護の経験もありますので,インサイダー取引事件の弁護を行うのに十分な知識と経験があります。また,過去,金融庁の審判手続で弁護をした経験,東京地検特捜部が捜査に乗り出した事件について弁護をした経験等もありますし,実際に,裁判で,追徴金の額を,検察官の求刑の3分の1にまで大幅減額させた大きな実績もあります。加えて,現在も,課徴金納付命令を取消させるべく,国を相手とした取消訴訟(行政訴訟)も行っています。

金融庁に勝訴しました(2022年1月更新)

インサイダー取引を行ったとの嫌疑をかけられ,何度も取り調べを受けた後の平成29年3月に課徴金納付命令を受けた方から依頼を受け,平成29年4月以降,国(金融庁)を相手に,課徴金納付命令の取消しを求めて裁判を行っていました(被告は「国」ですが,処分を行ったのは金融庁であり,応訴する指定代理人のほとんども金融庁の職員でしたので,以下,便宜上「金融庁」と表記します。)。

その結果,令和3年10月29日,東京地裁は金融庁の課徴金納付命令が違法であったことを認定し,課徴金納付命令の取消しを命じました(要するに,当方の勝訴)。

そして,この判決に対し,金融庁は不服があったようで,控訴しましたが,控訴審の期日が開かれる前に,「控訴取下げ」という手続をとったため,一審の勝訴判決が確定しました。

この裁判は,提訴から勝訴確定までに約4年半以上の期間がかかりました。もっとも,それは,この裁判で,

① 軽微基準について立証責任を負うのはどちらか

(行政処分を課す以上,原則として,国が立証責任を負いますし,最高裁平成11年2月16日判決・刑集53巻2号1頁や,その調査官解説によれば,軽微基準の立証責任を負うのは国であることは明白です。しかし,この裁判で,金融庁は,驚くことに,何らの根拠も示さずに立証責任の転換を主張し,軽微基準についての立証責任は課徴金納付命令を受けた者(原告)が負う,などと主張しました。)

② 金融庁が主張する時期に,「業務上の提携」についての「決定」があったと認められるか

③ 裁判に至ってからの処分理由の追加は認められるのか

(金融庁は,課徴金納付命令を課す段階では主張していなかった理由を,裁判に至った後に,追加しました。課徴金納付命令を課す前には,金融審判が前置された制度となっていますが,このような理由の追加が認められれば,金融審判制度が前置された制度趣旨が損なわれるため,理由の追加・差替えが認められる筈がありません。)

④ 主観的因果関係がない場合に課徴金を課すことが認められるのか

(この議論の前提として,金商法の条文上は,課徴金を課す・課さないについて金融庁には裁量がないという条文になっているにもかかわらず,実際には,主観的因果関係がない取引については,摘発していないという運用がとられていることの理由を問いました。この問いに対し,金融庁は,「金商法自体が,内部者取引規制によって抑止を図るべき取引には該当しないと解すべきことを示している」と説明しましたが,理解不能の説明です。)

⑤ 主観的因果関係の有無について立証責任を負うのはどちらか

(行政処分を課す以上,原則として,国が立証責任を負います。しかし,この裁判で,金融庁は,驚くことに,この部分についても,何らの根拠も示さずに,立証責任の転換を主張しました。)

など,金商法の解釈のみならず,行政法の解釈など,論点が多岐にわたったからですので,裁判に相応の時間がかかったのは,やむを得ないのかな,と思っています。

以上の長期にわたる裁判の結果,原告はインサイダー取引を行っていないにもかかわらず,金融庁が課徴金納付命令を発したのは違法であると判断され,課徴金納付命令の取消しが命じられました(前記②について当方の主張が認められ,その他の部分については判断されませんでした。)。そして,後発し,その後に同時進行し,先行するに至った関連事件の判決の影響もあってか,金融庁は,一旦は控訴したものの,「控訴取下げ」を行い,これにより,当方の勝訴判決は確定しました。

いうまでもなく,金融庁や証券取引等監視委員会は,市場の番人として,金融商品取引市場の公正性・透明性の確保と投資者保護のために,日夜活動している国家機関であり,その活動は非常に重要です。今回の勝訴判決をもって,一事が万事であるかのように金融庁や証券取引等監視委員会を非難するつもりは,毛頭ありません。

しかしながら,少なくとも本件については,証券取引等監視委員会の事実認定に大きく不利に作用する証拠があったにもかかわらずこれを過小評価したことや,金商法の要件を過度に緩やかに解釈した誤りがあったことは間違いありません。また,特に,裁判に至った後についていえば,安易に立証責任の転換を主張したり,当方が開示を求めた金融庁に不利に作用する資料の開示を拒んだりと,その対応は遺憾というほかありません。

以上のとおり,当事務所では,インサイダー取引についての相談を受けており,事件に至ったものについては,その後のサポートも行っています。この活動が希有な勝訴判決として結実しましたが,今後も引き続き,この活動を行っていきます。